Si eres trabajador autónomo, ya sabrás que a partir del 1 de enero de 2023 entra en vigor el Real Decreto-ley 13/2022 de 26 de julio de 2022, se despliega progresivamente (durante 3 años) un nuevo sistema de cotización de quince tramos que determina las bases de cotización y las cuotas en función de tus rendimientos netos (como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años).

En Eurosistema tratamos de descifrar y explicar de forma sencilla todas las dudas que surgen sobre las nuevas cuotas.

Comunicación de actividades

Lo primero y más importante que debes conocer es que si a 1 de enero de 2023 estás dado de alta como trabajador autónomo, tendrás que comunicar tus rendimientos antes del 31 de octubre de 2023 a través del servicio “Modificación de datos de trabajo autónomo” de Importass, Portal de la Tesorería General de la Seguridad Social.

Aquellas personas que inicien su actividad por cuenta propia y tramiten su alta, a partir del día 1 de enero de 2023, deberán comunicar todas las actividades que realicen como autónomo a la Tesorería General de la Seguridad Social a través del mismo Portal.

¿Qué cuota voy a pagar?

Te facilitamos en 4 pasos como calcular tu cuota de autónomo:

- Tendrás que estimar tu rendimiento neto mensual a partir de enero de 2023. (*)

- Con esa cifra tendrás que dirigirte a la tabla con los 15 tramos y ubicarte en uno de ellos.

- Conocido el tramo en el que estás, tendrás que elegir un importe como base de tu cotización entre el mínimo y el máximo.

- Y al aplicarle a esa cifra el 30,6% obtendrás tu cuota mensual.

¿Cómo puedes seleccionar tu base de cotización?

Para escoger tu base de cotización, tendrás que hacerlo en función de tu previsión del promedio mensual de tus rendimientos netos anuales, esto es, tendrás que escoger una base de cotización que se ajuste a tus ingresos medios mensuales en función de tus ingresos netos anuales.

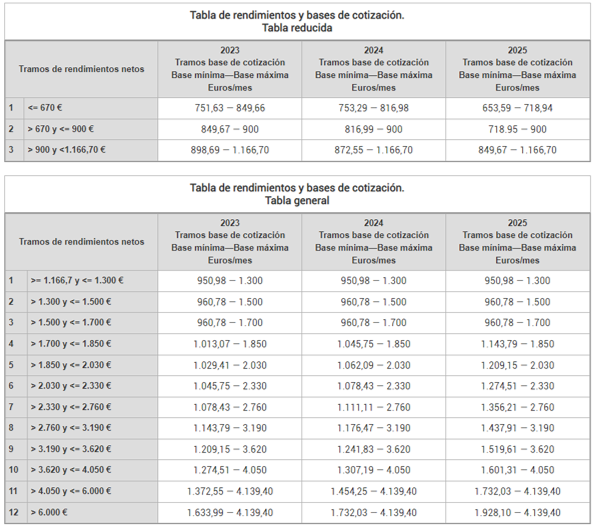

Para escoger dicha base de cotización, cada año se elaboran dos tablas de rendimientos, una reducida y otra general:

Fuente: Seguridad Social

(*) ¿Cómo calcular tu rendimiento neto mensual?

Ésta cifra será la que tendrás que estimar para poder elegir el tramo y la base de cotización mensual.

Fórmula= (⅀ previsión rdtos. sin cuotas SS – deducc. 7%) / 12

Primero debes sumar todos los ingresos anuales de todas tus actividades y restarle todos los gastos anuales de todas las actividades, computadas según lo establecido en la Ley del IRPF, pero sin computar las cuotas de autónomo. A ese importe le restas el 7% y lo divides entre 12.

EJEMPLO

Total estimación ingresos anuales: 18.000 €

Total estimación gastos anuales sin cuotas de autónomo: 4.500 €

deducc. 7%: (18.000 € – 4.500 €) x 7% = 945 €

Rend. neto mensual estimado (RNM): [(18.000 € – 4.500 €) – 945 €]/12 = 1.046,25 €

De manera que si tu RNM es de 1.046,25 € estarías en el Tramo 3 de la tabla reducida, pudiendo seleccionar una Base máxima de 1.166,70 € la cual según los pasos explicados anteriormente habría de multiplicar por el 30,6% dando una cuota de 320,15 €

Podrás cambiar (adaptar) tu cuota si varían tus rendimientos

Podrás cambiar hasta 6 veces al año la cuota con la finalidad de adaptar tus cotizaciones y tu cuota a la situación de tu negocio a través de la herramienta Importass. Incentivando el inicio de actividad/emprendimiento cotizando en tramos más bajos, y cuando la situación vaya mejorando, puedan cotizar más y tener derechos a mayores prestaciones. Pudiendo bajar nuevamente a tramos bajos en situaciones transitorias de dificultad.

A continuación, relacionamos la fecha de efecto del cambio en función de la fecha en la que se realiza la solicitud:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el 28/29 de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

¿Qué ocurre si elijo una base de cotización que al final no corresponde a mis rendimientos definitivos?

Durante el año siguiente, Hacienda facilitará a la Tesorería la información sobre tus rendimientos reales. Si tu cotización anual es inferior a la que te corresponde en función de estos rendimientos, te comunicarán la diferencia que debes ingresar. Si es superior, la Tesorería te devolverá el exceso de cotización.

Este nuevo sistema de cotización, ¿conlleva alguna mejora en las prestaciones y/o en los beneficios?

La reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia.

Aparecen nuevas bonificaciones por cuidado de menor afectado por una enfermedad grave y a trabajadoras autónomas por reincorporación a su actividad por nacimiento o adopción.

Por último, te dejamos una serie de links de interés donde obtener información:

Seguridad Socia: Nuevo sistema de cotización para autónomos en 2023

Guía Práctica del Trabajador Autónomo de la Seguridad Social

El nuevo sistema de cotización de autónomos en 8 claves de la Revista de la Seguridad Social